毎日家計を管理する主婦が固定費の見直しに注力することは、我慢の節約から卒業して着実に貯金を増やすための最短ルートと言えます。

食費を削るためにスーパーをはしごしたり、自分へのご褒美を我慢し続けたりすることに限界を感じている方は多いはずです。

実は家計の土台となる契約関係を一度整えてしまえば、今の生活水準を落とさずにゆとりを生み出せるので安心してください。

本記事を参考に具体的な手順を実践すれば、将来への不安が解消されるだけでなく、心にゆとりを持って毎日を過ごせるようになります。

- 現状を把握し固定費削減の具体的手順を解説

- 通信費や保険など即効性のある削減項目5選

- 食費を削らず固定費見直しで家計のゆとりを創出

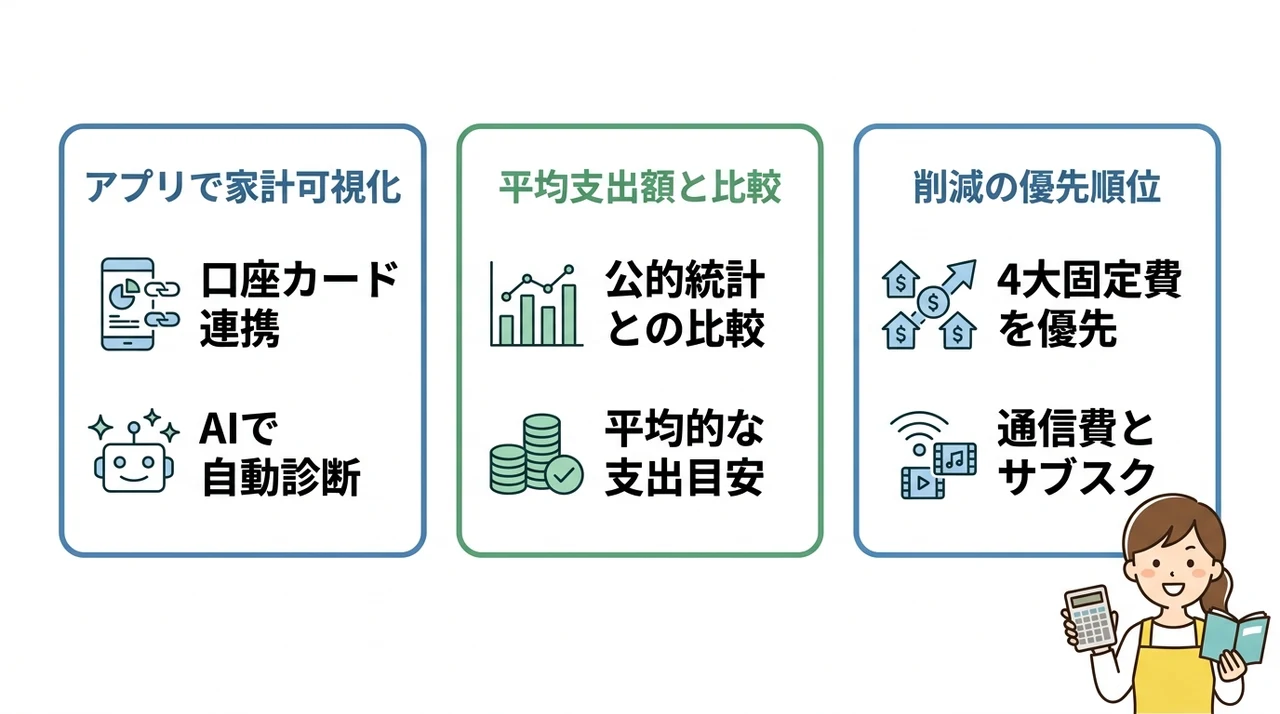

固定費見直しを主婦が成功させる現状把握術

まずは、家計の現状を正確に把握するための具体的なステップを確認していきましょう。

家計をアプリで可視化する

固定費の見直しを始める第一歩は、現在どこにいくら使っているかを「見える化」することです。

最近ではAIを活用した家計簿アプリが普及しており、銀行口座やクレジットカードを連携するだけで自動的に支出をカテゴリー分けしてくれます。

手書きの家計簿と異なり、AIが自動で家計分析や固定費の削減シミュレーションを行ってくれるため、忙しい主婦でも手軽に現状を把握できるのが利点です。

アプリによる自動診断で家計の無駄を即座に特定できるため、まずはデジタルツールの力を借りて支出の全容を掴みましょう。

- 銀行やカードとの連携機能が充実しているか

- 固定費の自動抽出機能が備わっているか

- 家族とデータを共有できる設定があるか

平均支出額と比較する

自分の家の支出が多いのか少ないのかを判断するために、公的な統計データと照らし合わせるのが効果的です。

総務省統計局の調査によると、2人以上の世帯における消費支出のうち「交通・通信」が14%前後を占めており、食費に次いで家計に大きな影響を与える項目となっています。

また、金融経済教育推進機構(J-FLEC)の世論調査では、物価上昇により家計が苦しいと感じる世帯が増えており、支出削減の優先順位として固定費の見直しが推奨されています。

平均的な支出目安を知ることで、自分の家計における削減の伸びしろを客観的に判断できるようになり、見直しのモチベーションも維持しやすくなります。

削減の優先順位を決める

家計全体の状況が見えたら、次はどの項目から手をつけるべきか優先順位を決定します。

一般的に、住居費、通信費、保険料、そして利用頻度の低いサブスクリプションの4つが「4大固定費」として再定義されており、これらを優先するのが鉄則です。

特に通信費やサブスクリプションは、一度の手続きで毎月の支出が確実に減るため、即効性が高く主婦が取り組みやすい項目と言えます。

無理に食費を削る前に、まずは金額が大きく長期的な削減効果が見込める固定費から着手するのが、家計管理を成功させるための秘訣です。

まずはスマホ代から見るのが一番の近道だよ!

即効性がある固定費見直しの重要項目5選

次に、手をつければすぐに効果が現れる具体的な固定費の削減項目を5つ紹介します。

| 見直し項目 | 削減のしやすさ | 期待できる効果 |

|---|---|---|

| 通信費(スマホ) | ★★★★★ | 月数千円〜の削減 |

| 電気・ガス代 | ★★★★☆ | セット割等での節約 |

| 保険料 | ★★★☆☆ | 重複解消による大幅削減 |

| 教育費 | ★★★☆☆ | オンライン化での効率化 |

| 水道代 | ★★☆☆☆ | 減免制度の活用 |

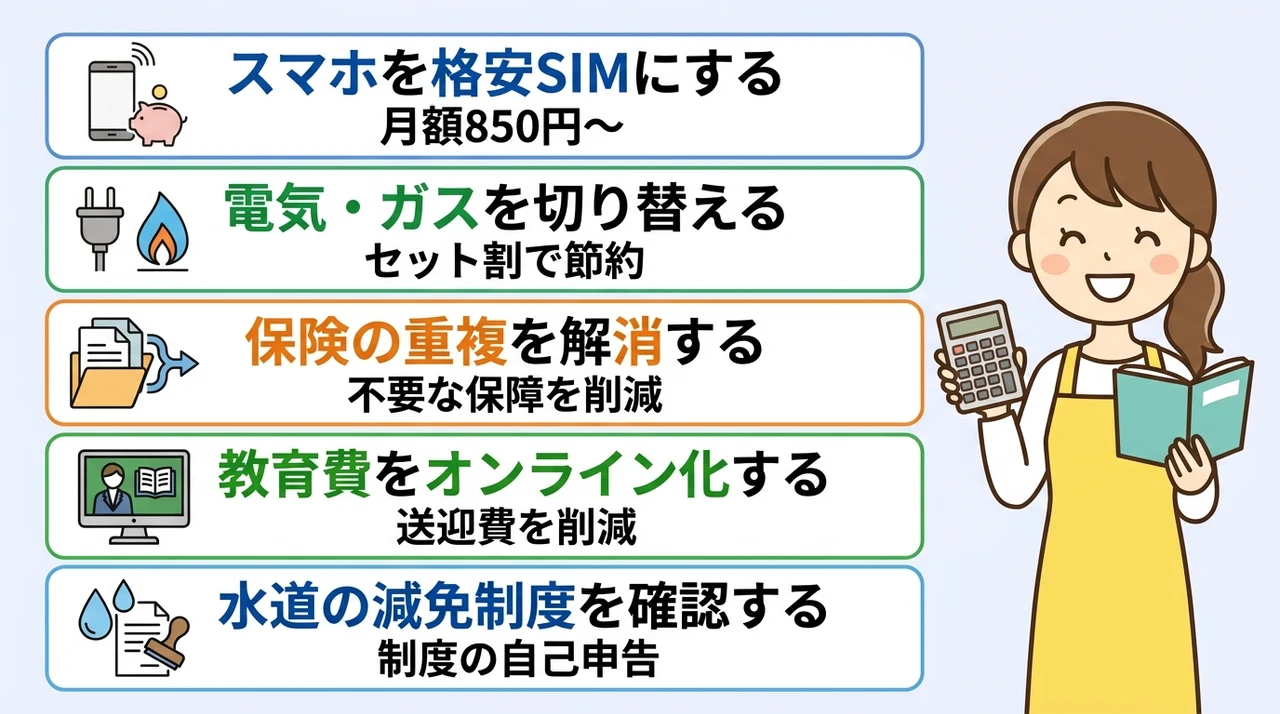

スマホを格安SIMにする

家計の負担を減らすために最も即効性があるのが、大手キャリアから格安SIMへの乗り換えです。

総務省の調査では世帯のスマートフォン保有率が9割を超えており、移動電話通信料の負担が以前よりも大幅に増加している傾向にあります。

例えば老舗MVNOのIIJmioでは、音声通話付きプランが月額850円から3,900円と非常に安価に設定されています。

同一ID内でのデータシェア機能も充実しているため、家族間でのギガ共有により無駄なくスマホ代を節約できるのが大きな魅力です。

ドコモ網とau網から回線を選択でき、5Gオプションも追加料金なしで利用できるなど、通信品質を維持しながら支出を抑えることができます。

電気・ガスを切り替える

光熱費の見直しも、生活の質を落とさずに支出を減らせる有力な手段の一つです。

家計診断サービスなどの調査では、節約したい項目の上位に光熱費がランクインしており、主婦層の関心が非常に高いことが分かっています。

電気とガスのセット販売を行っている事業者に切り替えることで、セット割引が適用され、年間で数千円から数万円の節約になるケースも珍しくありません。

切り替え手続きはオンラインで完結することが多く、今の設備をそのまま使いながら支払額だけを減らせるため、手間をかけたくない方に最適です。

保険の重複を解消する

生命保険料は家計の中でも大きな割合を占める項目であり、徹底的な再検討が推奨されます。

生命保険文化センターの実態調査では、2人以上の世帯が支払う年間払込保険料の平均が35万円を超えていると報告されています。

結婚や出産といったライフステージの変化に合わせて、保障内容が今の自分たちに本当に必要かどうか、重複している特約がないかを精査しましょう。

ネット型の保険に切り替えたり、不要な保障を削ったりすることで、家計の安全性を保ちつつ高額な固定費を大幅に削減できるようになります。

安易に解約すると、持病などにより新しい保険に入り直せなくなるリスクがあります。

保障を削る際は、公的な社会保険制度でカバーできる範囲を必ず先に確認しておきましょう。

教育費をオンライン化する

子どもの習い事や塾の費用も、近年のトレンドに合わせて最適化を図ることが可能です。

対面式の塾からオンライン授業やタブレット学習に切り替えることで、月謝そのものが安くなるだけでなく、送迎にかかる交通費や親の負担も削減できます。

質の高い講義を自宅で安価に受けられるサービスが増えており、場所を選ばずに学習できる環境を整えることができます。

教育の質を維持したまま家計の固定費負担を軽くする新しい選択肢として、オンライン教育の活用を検討してみましょう。

水道の減免制度を確認する

意外と見落とされがちなのが、自治体が実施している水道料金の減免制度です。

自治体によっては、多子世帯や特定の条件を満たす世帯に対して水道料金の基本料金を免除、または減額する制度を設けている場合があります。

こうした公的な支援制度は自己申告が必要なケースが多いため、住んでいる地域の水道局や役所のホームページを確認することが大切です。

制度の対象かどうかを確認するだけで永続的な節約に繋がるため、一度チェックしておいて損はありません。

手続き一つで毎月の支払いが減るのは快感だよ!

主婦が固定費を見直すメリット5つ

固定費の見直しを行うことで、単なる節約以上の大きなメリットが家計にもたらされます。

精神的な余裕が生まれる

固定費を削減できると、日々の細かい節約に神経を尖らせる必要がなくなります。

スーパーのはしごや1円単位の切り詰めといった「我慢の節約」は精神的なストレスになりやすく、長くは続きません。

固定費の見直しは一度設定すれば自動的に節約効果が続くため、家計管理に対するプレッシャーから解放されて心に余裕ができるのが最大の利点です。

家計を預かる主婦にとって、ストレスの少ない持続可能な節約術を確立することは、家庭内の平穏にも繋がります。

食費を削らずに済む

近年の深刻な物価高騰により、食費を以前の水準に抑えることは非常に困難になっています。

固定費を大幅に削ることで、その浮いた分を値上がりした食費に充てることができ、食事の質を落とさずに済みます。

無理に食卓を質素にするのではなく、スマホ代や保険料を削ってバランスを取ることで、家族の満足度を維持できます。

食費の我慢を最小限に抑えながら家計全体の収支を改善できるのは、固定費見直しの大きなベネフィットです。

教育資金を確実に貯められる

浮いた固定費をそのまま貯蓄に回すことで、子どもの将来に向けた教育資金を計画的に準備できます。

毎月5,000円の固定費削減でも、10年間続ければ元本だけで60万円のまとまった資金になります。

生活費の中で曖昧に使ってしまうのではなく、削減分を自動積立にするなどの仕組みを作ることが大切です。

固定費の削減分を将来のための教育資金に自動的に充てられるため、将来の不安を一つずつ解消していけます。

新NISAに資金を回せる

支出を減らして生まれた余剰資金を、新NISAなどの資産運用に活用するのも賢い選択です。

最近の調査では、固定費を見直して浮いたお金の使い道として、預貯金に次いで投資を選ぶ主婦層が増えています。

ただ貯金するだけでなく、長期的な資産形成に資金を回すことで、物価高による現金の価値目減り対策にもなります。

固定費を見直して作った種銭を資産運用に回して効率よく増やす流れを作ることで、家計の将来性は格段に高まります。

家計の耐性が強まる

固定費を低く抑えておくことは、将来的な収入減やさらなる物価高に対する強力な防波堤となります。

社会保険料の負担感が増している現在、手取り収入が伸び悩む中で支出のベースを下げておくことは、家計の防衛力を高めることに直結します。

一度スリム化した固定費は、特別なことがない限り低いまま維持されるため、不測の事態が起きても家計が破綻しにくくなります。

固定費の削減によって将来のどんな変化にも対応できる強い家計を作れる安心感は、何物にも代えがたいものです。

浮いたお金でたまにランチも行けちゃうね!

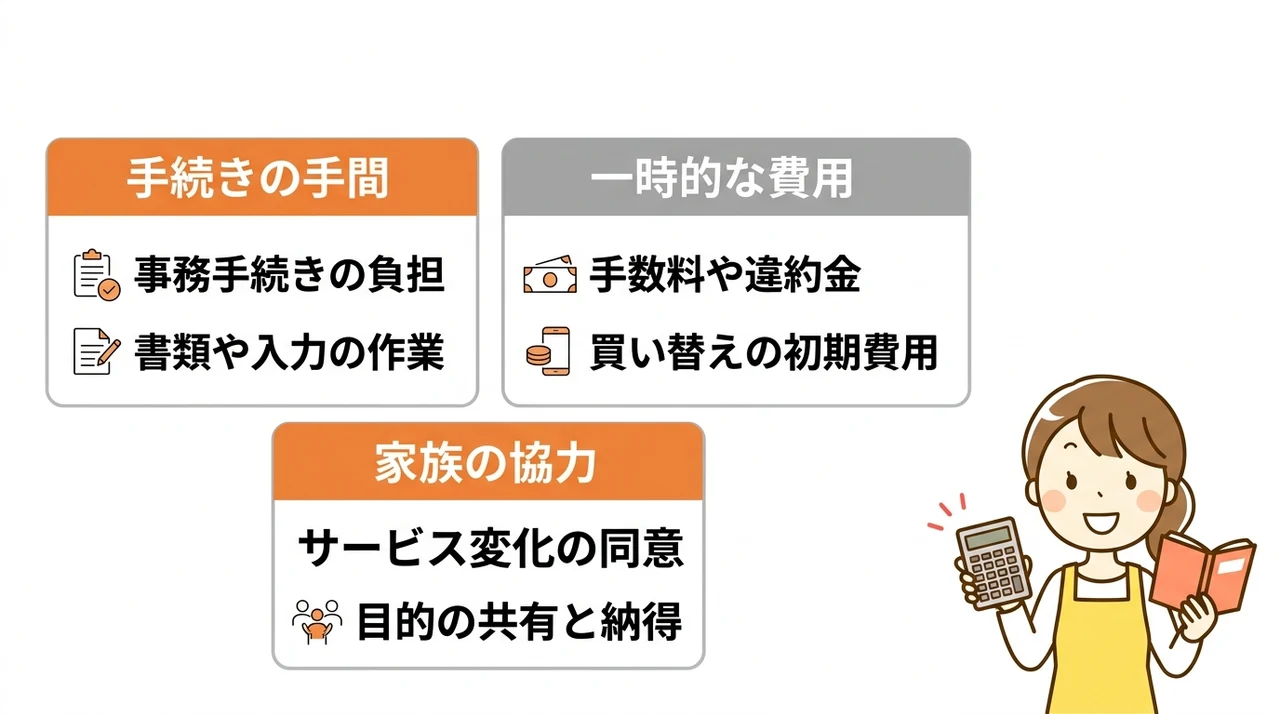

固定費見直しにおけるデメリット3つ

多くのメリットがある一方で、固定費の見直しに取り組む際にはいくつか注意すべき点もあります。

変更手続きに手間を要する

固定費見直しの最大の壁は、変更の際にかかる一時的な事務手続きの負担です。

スマホのMNP手続きや電力会社の切り替え、保険の解約・契約など、書類の記入やオンラインでの入力作業には一定の時間が必要です。

特に忙しい主婦にとって、これらの作業をまとめてこなすのは大きな労力と感じるかもしれません。

しかし、最初の手間さえ乗り越えればその後は長期的な節約効果が続くため、重い腰を上げて取り組む価値は十分にあります。

一時的な費用が発生する

見直しによって支出を減らせるものの、切り替え時に一時的なコストが発生する場合があります。

例えば、スマホの乗り換え時には事務手数料が発生したり、保険を早期解約すると解約返戻金が少なくなったりすることがあります。

また、古い家電を省エネ性能の高いものに買い替える際も、初期投資としての購入費用が必要です。

初期費用を何ヶ月で回収できるかという視点で計画を立てることで、失敗のない見直しが可能になります。

解約金や違約金の確認

家族の理解を得る必要がある

自分一人だけで決めることができない固定費項目も多いため、家族との調整が必要です。

例えば、スマホの回線を格安SIMに変えることで通信速度が変わることや、チャンネル数が減るサブスクリプションの解約などは、家族の不満に繋がる恐れがあります。

「なぜ見直すのか」「浮いたお金で何を達成したいのか」という目的を家族で共有し、協力体制を作ることが欠かせません。

家族の同意を得てから見直しを進めることが円満な家計改善のコツであり、後々のトラブルを防ぐことにもなります。

旦那さんの納得も意外と大事なポイントだよ!

固定費見直し主婦に関するQ&A

主婦の方が固定費の見直しを進める際によくある疑問をまとめました。

まとめ:固定費を見直して生活のゆとりを生み出そう

- 食費を削る前に家計の現状を正確に把握し、無理なく続けられる固定費から見直すのが最も効率的です。

- 通信費や保険料といった項目を優先的に削減することで、一度の手続きで大きな節約効果が長く続きます。

- 生活の質を落とさず自動的に貯金が増える仕組みを作れば、精神的なゆとりを持って家計を運営できます。

- 初期の手間やデメリットを理解した上で早めに行動することが、将来の安定した資産形成に繋がります。

家計を預かる主婦にとって、食費の我慢を続けるよりも固定費を削減する方が、精神的な負担を抑えながら貯金を増やせます。

私がおすすめするAI家計簿アプリを活用すれば、支出の全容が自動で可視化されるため、忙しい方でも無駄な項目を即座に特定できるので選びやすいです。

統計データと自分の家計を比較すると削減の伸びしろが明確になり、見直しのモチベーションも維持しやすくなります。

通信費や保険といった金額の大きな項目から着手すると、一度の手続きで長期的な節約効果が続くため、効率的に家計を改善したい方にぴったりです。

まずは家計簿アプリをインストールして、現在のスマホ代を見直すことから始めてください。

通信費は即効性が高く、一度手続きを済ませるだけで毎月のゆとりを確実に生み出せるため、最初の一歩として最適です。